Kosten, Kosten, Kosten – unabhängig davon, ob der österreichische Konjunkturmotor stottert oder brummt, die Kosten sind immer im Fokus der Unternehmer. Interessanterweise wird der indirekte Einkauf von vielen Unternehmen jedoch nur mit einer geringen Priorität versehen. Dementsprechend gering ist auch der Professionalisierungsgrad der Beschaffung diesbezüglich in vielen Unternehmen. Doch Achtung, hier hat sich einiges getan.

Schlummernde Potenziale von bis zu 10 %: Wenn Sie wissen wollen, wie Sie diese Potenziale heben können, und wo sich bei Ihnen noch Effizienzpotenziale verstecken, dann lesen Sie weiter:

- Optimieren ja, aber woher weiß ich was und wie?

- Datenanalyse – Fluch und Segen zugleich

- Potenziale richtig abschätzen und priorisieren

- Optimierungspotenziale realisieren

- Vom Einmaleffekt zu einer nachhaltigen Optimierung

Und testen Sie unseren Selbstcheck, es wird sich lohnen.

Spannendes Lesen wünscht

Ihre SHS

Indirekter Einkauf – ein vernachlässigter Wettbewerbsvorteil

Effiziente Prozesse, Zentralisierung von Verantwortungen – Standardrepertoire des direkten Einkaufs, welches unbedingt auch im indirekten Einkauf Einzug halten sollte.

Beim indirekten Einkauf handelt es sich um alle Materialien und Dienstleistungen, die nicht in den gefertigten Endprodukten verarbeitet werden und keine Handelswaren sind.

-> Sämtliche Beschaffungsvorgänge im administrativen Bereich wie Logistik, IT- Hard- und Software, Lademittel und Verpackungsmaterialien sowie Hilfs- und Betriebsstoffe.

Unsere Erfahrung zeigt, dass obwohl der indirekte Einkauf in Unternehmen durchschnittlich 15 % des Einkaufsvolumens ausmacht, er in den letzten Jahren noch nicht die notwendige Aufmerksamkeit bekommen hat.

Die Gründe dafür sind vielfältig:

- Transparenz über das tatsächliche Volumen nicht vorhanden

- Verantwortung und spezifisches Know-how liegen bei mehreren Fachbereichen

- Verantwortliche Mitarbeiter verfügen meist über keine fachlichen Einkaufsqualifikationen

Fachbereiche die beiläufig auch einkaufen, sind oftmals die elektrische / mechanische Instandhaltung (Ersatzteile), die Werkstatt (Hilfs- und Betriebsstoffe), der Formenbau (Hilfs- und Betriebsstoffe), die IT-Abteilungen (Hard- und Software), die Personalabteilung (Reisekosten, Leasing Personal), die Logistik (Transporte, externe Lager, Fuhrpark) oder das Rechnungswesen (Versicherungen, Leasing- und Mietverträge für Anlagen).

„Durch das vermeintlich geringe Einkaufsvolumen wird der Bereich gerne von der Geschäftsführung übersehen.“

Clemens Satke, Geschäftsführer SHS

Aus unserer Sicht zu Unrecht! Nicht nur aufgrund der stiefmütterlichen Behandlung des indirekten Einkaufs sind die Einsparungspotenziale in diesem Bereich interessant, sondern auch aufgrund der schnellen Realisierbarkeit. Bei indirekten Materialien und Dienstleistungen sind in der Regel Vertragsänderungen einfach umzusetzen, die Änderung des Lieferanten oder der Spezifikation erfordert keine langwierigen Genehmigungsschleifen oder Produktänderungen und der Großteil sind „Commodities“ und diese können wettbewerbsintensiv beschafft werden.

„Unsere Erfahrungen zeigen, dass das Einsparungspotenzial im indirekten Einkauf im Durchschnitt bei ca. 10 % liegt.“

Florian Schatz, Geschäftsführer SHS

Wie Sie dieses Potenzial heben können, erläutern wir für Sie in den folgenden Kapiteln.

Optimieren ja, aber woher weiß ich was und wie?

Transparenz über Prozesse und die bestehenden Verantwortlichkeiten ist notwendig, bevor man mit einer detaillierten Datenanalyse startet. Um sich einen raschen Überblick zum indirekten Einkauf zu beschaffen, gilt es folgende Fragen zu beantworten:

- Welche Materialien / Dienstleistungen werden eingekauft?

- Wer im Unternehmen kauft Materialien / Dienstleistungen ein?

- Wer im Unternehmen trifft Entscheidungen über Materialien / Dienstleistungen?

- Wo bzw. wie werden die Einkaufsdaten erfasst? Gibt es standardisierte Prozesse für den Einkauf von indirekten Materialien?

- Welche Vertragskonditionen werden verwendet bzw. wer verhandelt diese?

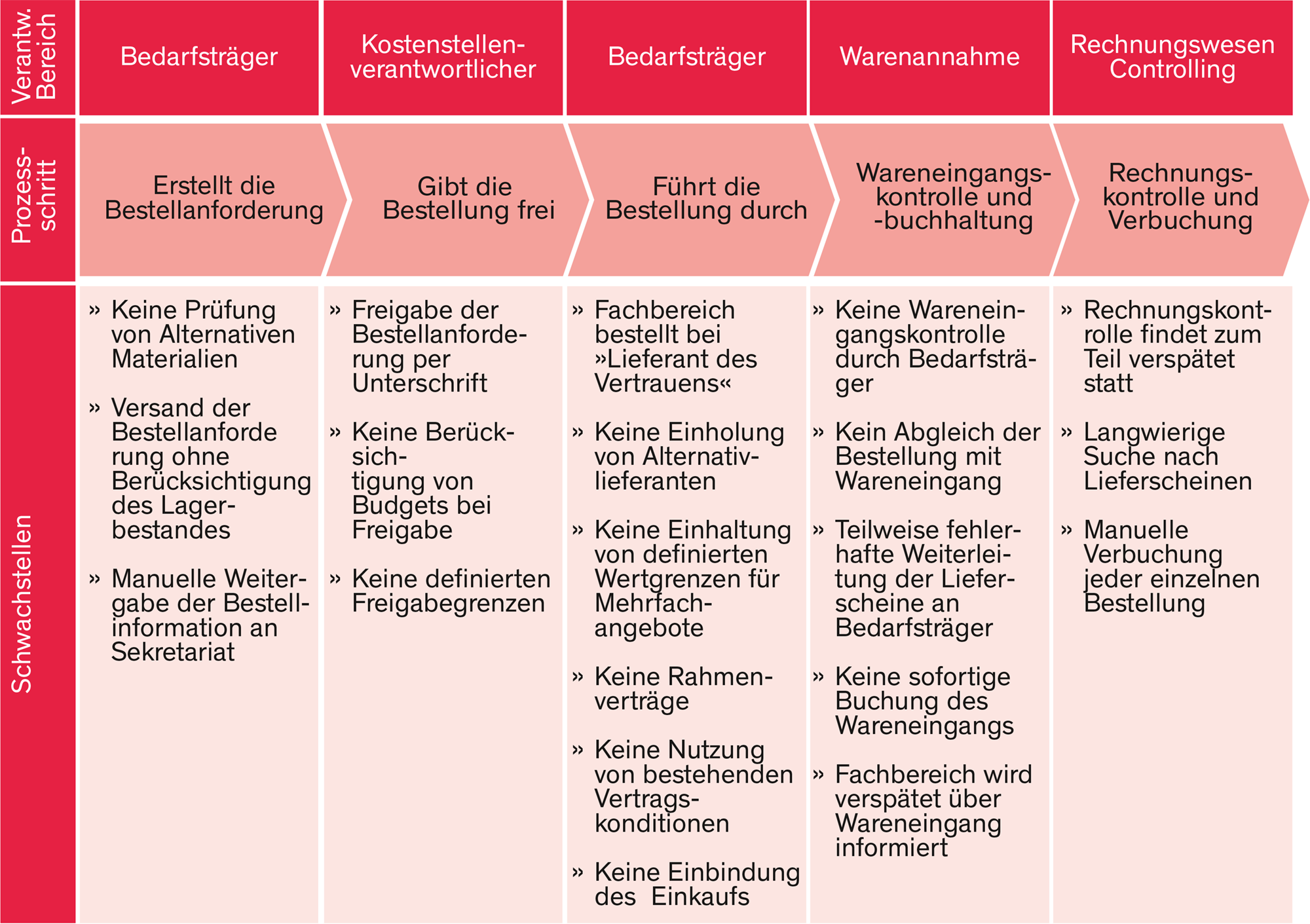

Ausgangspunkt dafür ist die gezielte Analyse des Einkaufsprozesses für indirekte Materialen, um zu erkennen ob es Schwachstellen gibt und in welchen Bereichen. In der folgenden Darstellung sehen Sie einen indirekten Einkaufsprozess mit seinen typischen Schwächen.

SHS Grafik 1: Einkaufsprozess mit Schwachstellen

Der aufgezeigte Prozess zeigt eine Reihe von Problemen, die Indikator für einen nicht kostenoptimalen Einkauf sind:

- Keine Involvierung des Einkaufs in Beschaffungsvorgänge

-> Keine Verhandlung und Erzielung von Bestpreisen

- Fehlende Transparenz über Einkaufsvorgänge

-> Keine Nutzung von Rahmenverträgen

- Keine Konsolidierung von Lieferanten

-> Keine Nutzung der Angebotsmacht bei Lieferanten

- Geringe Prozesseffizienz

-> Hoher manueller Aufwand für alle involvierten Abteilungen

- Unklare Verantwortlichkeiten / Aufgaben entlang der Prozesskette

-> Keine Einhaltung von Standards, Richtlinien und Vorgaben

„Ineffiziente Prozesse und fehlende Transparenz über Einkaufsvolumina sind immer ein klares Zeichen für das Vorhandensein von Potenzialen.“

Clemens Satke, Geschäftsführer SHS

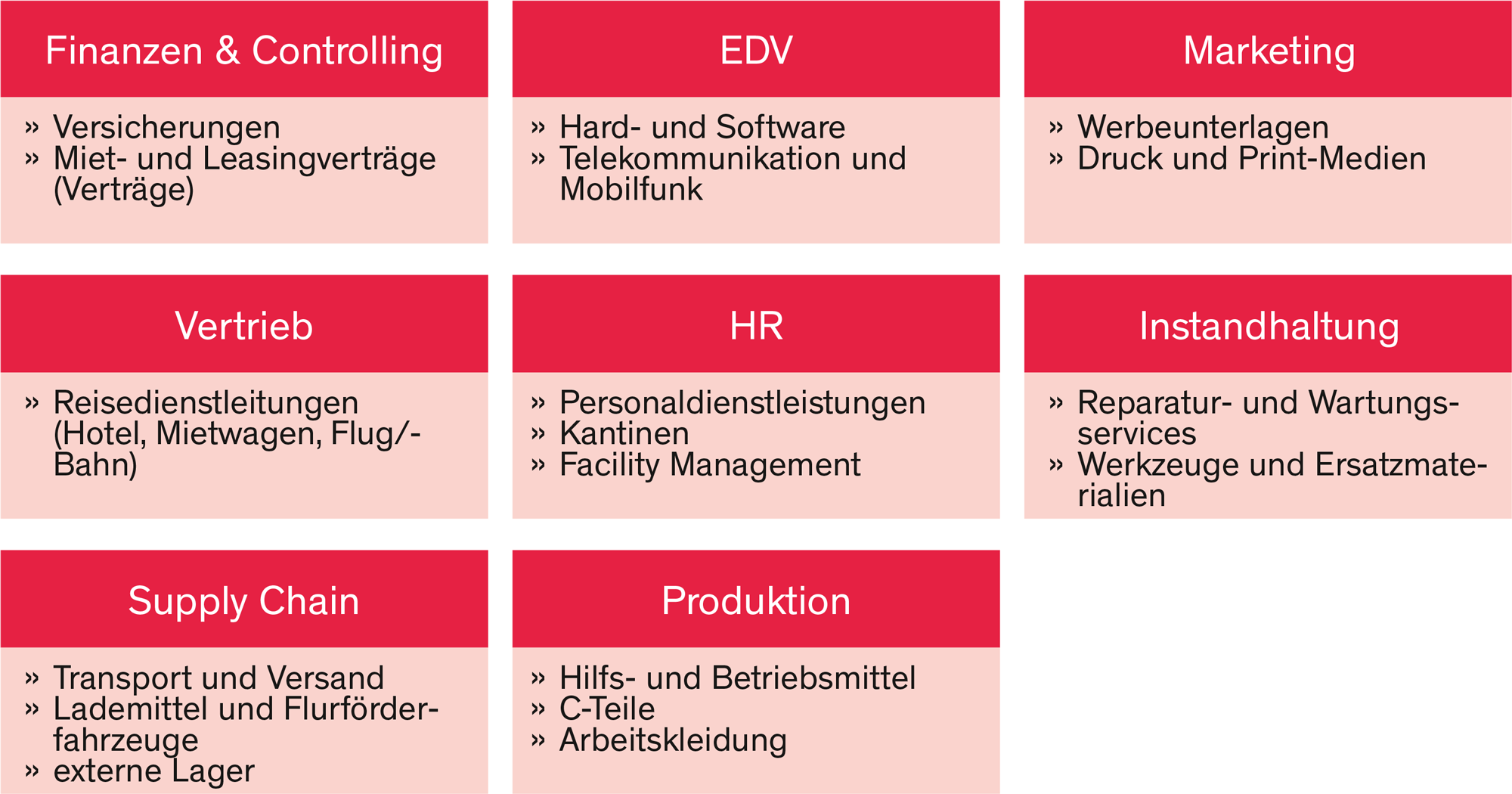

Um zu erkennen, ob diese Annahmen auch bei Ihnen zutreffen, sollten Sie alle Bereiche analysieren um festzustellen, welche Abteilungen Einkaufsaufgaben wahrnehmen und vor allem wie sie dies tun.

SHS Grafik 2: Verantworlichkeiten für einzelne Materialgruppen

Die in der Abbildung gezeigten Verantwortlichkeiten für die einzelnen Materialgruppen sind typisch für viele mittelständische Unternehmen, wobei die fachliche Expertise oftmals der ausschlaggebende Punkt für die historische Zuordnung der Einkaufsverantwortlichkeiten ist. Die Erfassung der Einkaufstätigkeiten ist hilfreich und verschafft einen wertvollen Überblick.

Datenanalyse – Fluch und Segen zugleich

Ist der Status quo geklärt, gilt es im nächsten Schritt die Beschaffungsvolumina für die einzelnen Materialgruppen zu identifizieren. Das Ziel ist Transparenz hinsichtlich beschaffter Mengen, verwendeter Preise, Stückzahlen, Anzahl der Bestellungen, Prozesskosten etc. zu gewinnen. Denn diese sind die Ausgangsbasis, um in einem nächsten Schritt überhaupt Optimierungspotenziale identifizieren zu können.

Das Problem hierbei ist bei vielen Unternehmen, dass diese Informationen nicht zentral im ERP-System verfügbar sind, da diese Beschaffungsvorgänge zum Teil „außerhalb“ des ERP-Systems durchgeführt werden. Es gibt keine ERP-Bestellungen und keine Bestellanforderungen, sondern oftmals nur Einzelbelege in der Buchhaltung. Sollten die Bestellungen doch im ERP-System erfasst werden, gibt es meistens keine Materialnummer oder gar Zuordnung zu Materialgruppen.

Ein klassisches Beispiel ist hier der Bereich der Reisekosten. Mitarbeiter buchen selbstständig Flüge, Mietwagen und Hotels. Die Bezahlung findet direkt vor Ort statt und die Belege werden mit der Reisekostenabrechnung eingereicht. Die Reisekostenabrechnung wird von der Personalabteilung oder Lohnverrechnung überprüft und die Belege an die Buchhaltung weitergeleitet. Dort werden die gesammelten Belege gemeinsam erfasst, kontiert und verbucht. Eine Zuordnung von Kosten zu den einzelnen Kostenarten (Hotel, Flug, Mietwagen, etc.) findet nicht statt.

Was ist zu tun? Im ersten Schritt gilt es mit der Finanz- oder IT-Abteilung zu klären, welche Unternehmensdaten zur Verfügung stehen – Rechnungen, Buchungsdaten, Buchungskreise, Kontenpläne, Lieferantennummern etc.

Eine enge Zusammenarbeit mit dem Einkauf und den anderen Abteilungen ist notwendig, um Detailfragen bzw. Unklarheiten zu klären und die Verantwortlichen für das Thema und den notwendigen Veränderungsbedarf zu sensibilisieren. Am Ende sollte es möglich sein, dass ein Großteil der Beschaffungsvolumina zu Materialgruppen zugeordnet werden kann und somit die Ausgangsbasis für die Optimierung geschaffen wird.

Leider stößt man bei der Sammlung der Daten innerhalb und außerhalb der verantwortlichen Bereiche oftmals auf Überraschungen.

Beispiel:

Bei einem unserer vergangenen Projekte, ging die Geschäftsführung davon aus, dass nur 5 % des Einkaufsvolumens indirekter Natur sind und der Großteil heute über den Einkauf abgewickelt wird. Bekannte Ausnahmen waren hier nur der IT-Bereich für Hardware und Software sowie der Finanzbereich für Versicherungen.

Nach eingehender Betrachtung und Diskussion hat sich jedoch herausgestellt, dass das indirekte Beschaffungsvolumen fast viermal so hoch war (20 %). Neben der IT und dem Finanzbereich waren auch die Instandhaltung, der Vertrieb, die Produktionsstandorte und die Logistik für die Beschaffung von Materialien und Dienstleistungen berechtigt. Nicht nur, dass zentral verhandelte Konditionen oder Vorzugslieferanten nicht genutzt wurden und somit zu überhöhten Kosten eingekauft wurde, auch die Bestellabwicklung funktionierte größtenteils manuell, was Mehraufwand im Einkauf, in der Buchhaltung und in der Rechnungsprüfung zur Folge hatte.

„Gibt es keine Transparenz über Materialgruppen und Beschaffungsvolumina, dann gibt es auch keine Möglichkeiten zur Steuerung für den Einkäufer.“

Stefan Bonigut, Leiter Kompetenzzentrum Warenwirtschaft

Potenziale richtig abschätzen und priorisieren

Die in der Datenanalyse und Interviews gewonnen Erkenntnisse müssen nun priorisiert werden.

Die schlechte Nachricht hierbei ist, dass die Priorisierung im Vergleich zum direkten Einkauf ungleich komplexer ist, da es im indirekten Bereich eine Vielzahl von Materialgruppen gibt und diese in der Regel sehr inhomogen sind. Heißt: es gibt wenige Lieferanten die mehrere Materialgruppen abdecken. So kann es durchaus vorkommen, dass Ihr Unternehmen über mehr als 50 indirekte Materialgruppen und mehr als 600 Lieferanten verfügt. Die Fokussierung auf das Wesentliche wird dadurch ungleich schwieriger.

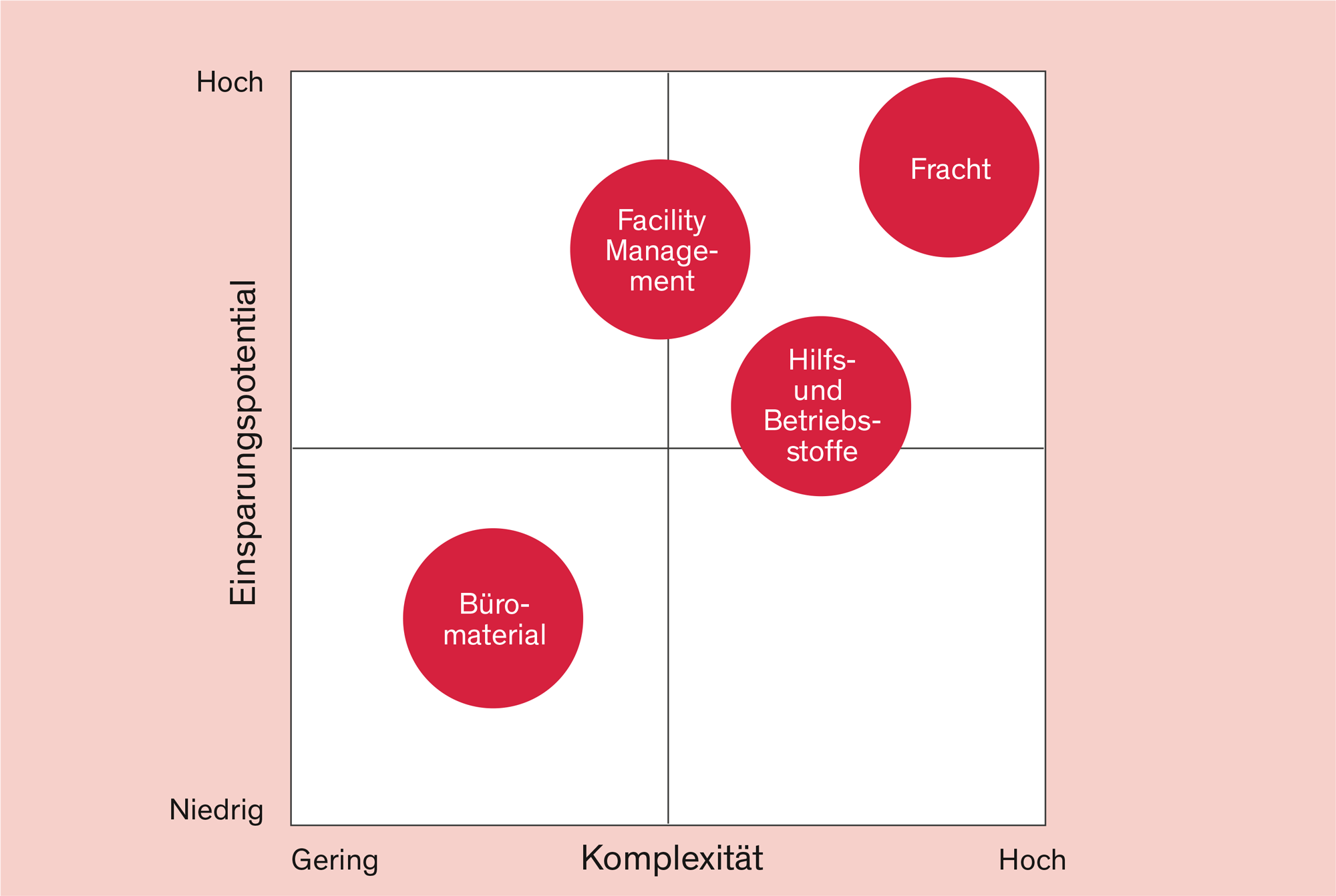

Um – abgesehen vom Einkaufsvolumen – eine schnelle Einschätzung des Optimierungspotenzials für die Materialgruppe zu finden, hilft in der Regel eine Abschätzung der Materialgruppe anhand von sechs Faktoren (siehe Grafik 3).

SHS Grafik 3: Potenzialabschätzung anhand von sechs Faktoren

- Reduktion der Nachfrage

Wie viele unterschiedliche Materialien werden in der jeweiligen Materialiengruppe eingekauft?

- Zentralisierung des Einkaufsvolumens

Wie war der Einkauf bisher in die Beschaffung der Materialien involviert?

- Reduktion der Gesamtkosten

Werden die Materialien unter Berücksichtigung der Gesamtkosten (Prozesskosten, Working Capital Kosten, Garantiekosten etc.) beschafft?

- Nutzung von Verträgen und Konditionen

Gibt es verhandelte Verträge und Konditionen und falls ja werden diese eingehalten?

- Reduktion von Prozesskosten

Werden Bestellungen über das ERP-System abgewickelt und wie hoch ist der Automatisierungsgrad?

- Einkaufs-Know-how

Wie gut wissen Mitarbeiter über die einzelnen Materialgruppen Bescheid?

Auf Basis der oben gestellten Fragen werden Informationen zu den beschriebenen sechs Faktoren gesammelt. Diese Faktoren erheben dabei keinen Anspruch auf Vollständigkeit, sondern es gilt vielmehr gemeinsam mit dem Einkauf und der Fachabteilung eine qualifizierte Abschätzung von Einsparungspotenzialen festzulegen.

Die Einschätzungen können dann anhand einer 4-Felder-Matrix zusammengefasst werden. Auf der X-Achse wird das Einkaufsvolumen eingetragen und auf der Y-Achse die Einschätzung des vorhandenen Optimierungspotenzials. Eine Umsetzung der Einsparungen erfolgt typischerweise in mehreren „Wellen“. Fokussierung auf wenige, vielversprechende Materialgruppen in der ersten Welle empfiehlt sich einerseits, um schnelle Erfolge zu zeigen und andererseits, um die Einkaufsorganisation nicht zu überfrachten.

SHS Grafik 4: Priorisierungsmatrix für die Potenzialabschätzung

„Es sind das Einsparungspotenzial und die verfügbaren Hebel die letztendlich entscheiden, ob es sich lohnt eine Materialgruppe zu optimieren!“

Florian Schatz, Geschäftsführer SHS

Schnell gemerkt

So optimieren Sie richtig:

- Klären Sie Verantwortlichkeiten im indirekten Einkauf

- Suchen Sie nach Ausnahmen, Unklarheiten und Prozessabweichungen

- Verschaffen Sie sich Transparenz über Ihr Einkaufsvolumen je Materialgruppe

- Identifizieren Sie Materialgruppen mit vielen Lieferanten, vielen Teilen, fehlenden Verträgen und aufwändigen Prozessen

- Validieren Sie die identifizierten Schwächen mit den Fachverantwortlichen

- Priorisieren Sie die Materialgruppen anhand des Potenzials und der Komplexität

Optimierungspotenziale realisieren

Hat man sich auf die Materialgruppen geeinigt, gilt es im nächsten Schritt konkrete Einkaufshebel zu identifizieren, mit denen Optimierungen in der Materialgruppe erzielt werden können. Die Art der Optimierungen kann unterschiedlich ausfallen und reichen von Preisreduktionen über Prozessoptimierungen bis hin zu gesteigerten Service Levels.

Um mögliche Optimierungspotenziale zu identifizieren, muss man die zugrundeliegende Kostenstruktur der Materialgruppe kennen bzw. mit Hilfe folgender Fragen analysieren:

- Was sind die zugrundeliegenden Kosten in der Materialgruppe?

- Welche Kosten sind beeinflussbar und wie sind diese beeinflussbar: kurz-, mittel-, und langfristig?

- Welche „Schwächen“ haben sich in den Interviews und der Analyse gezeigt?

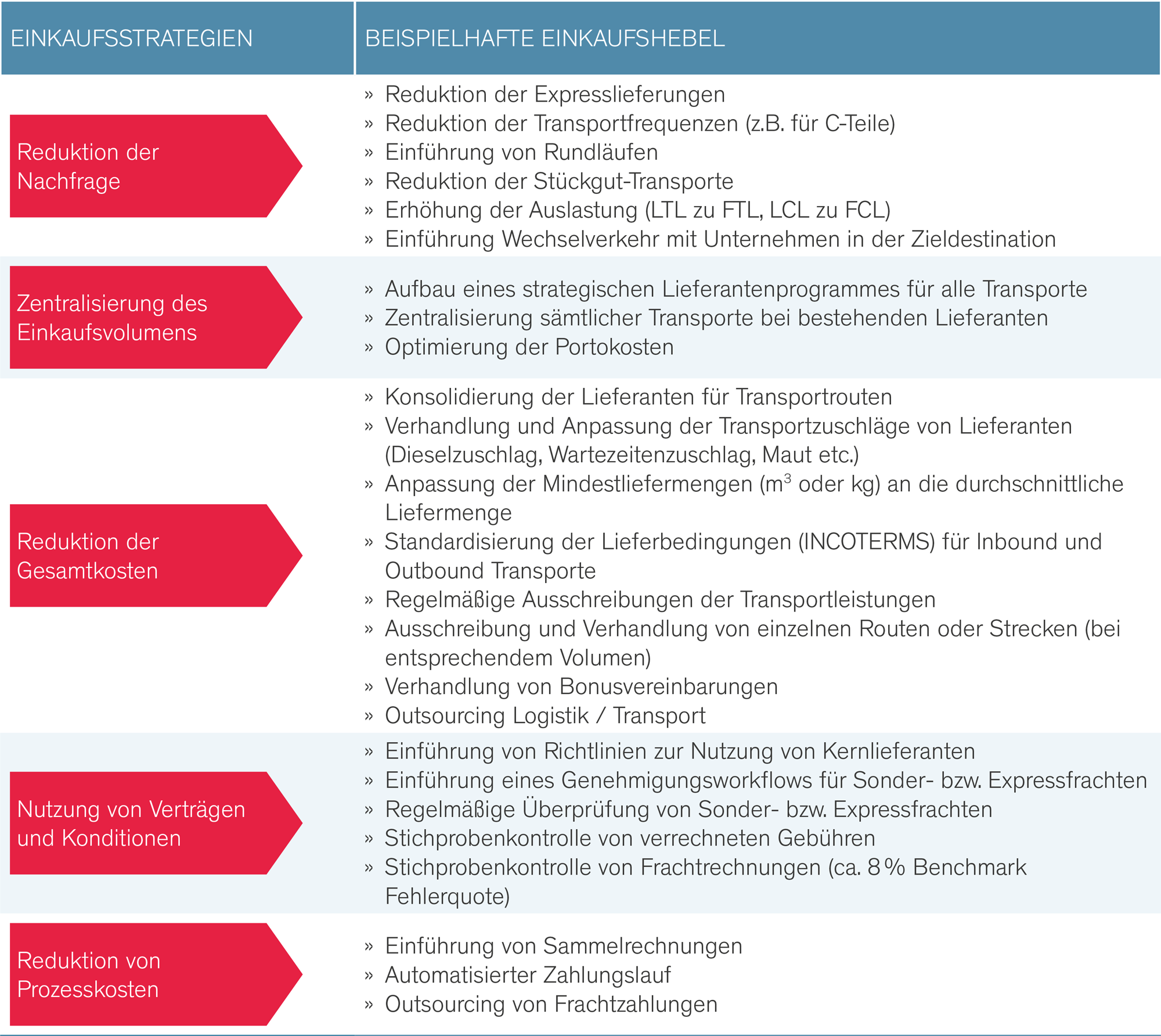

Fracht- und Transportkosten

Die Materialgruppe Fracht- und Transportkosten birgt in vielen Fällen ein hohes Einsparungspotenzial und ein hohes Volumen. Um große Hebel der Fracht- und Transportkosten auszumachen sind oftmals weitgehende Analysen notwendig.

Auch wenn die Konsolidierung von Lieferanten und die Verhandlung von Transportzuschlägen eine erste Möglichkeit sind, so sind nachhaltige Einsparungen nur durch eine strukturelle Optimierung der Supply Chain durch z.B. Reduktion von Expresslieferungen, Reduktion der Transportfrequenzen (z.B. C-Teile), Reduktion von Stückguttransporten möglich. Oftmals führt nicht nur ein Punkt zum gewünschten Effekt, sondern eine gewisse Abfolge von inkrementellen, kleinen Verbesserungen in Einzelbereichen.

SHS Grafik 5: Einkaufshebel Materialgruppe Fracht- und Transportkosten

Beispiel:

Bei einem unserer Kunden waren die Dispositionsparameter im ERP-System für C-Teile nicht optimal eingestellt. Die Durchführung einer Transportfrequenzanalyse hat gezeigt, dass C-Teile bis zu 20 x jährlich bestellt wurden. Die erzielte Working Capital Einsparung stand somit in keiner Relation zu den verursachten Transportkosten. Zusätzlich wurde durch die Analyse aufgezeigt, dass eine Vielzahl der Transporte das vertraglich definierte Mindestgewicht / Mindestvolumen unterschritten – unverhältnismäßig hohe Kosten waren die Folge. Durch eine gemeinsame Optimierung der Bestellparameter mit der Disposition sowie der Optimierung der Vertragsbedingungen mit dem Lieferanten konnten hier nachhaltige Einsparungen erzielt werden.

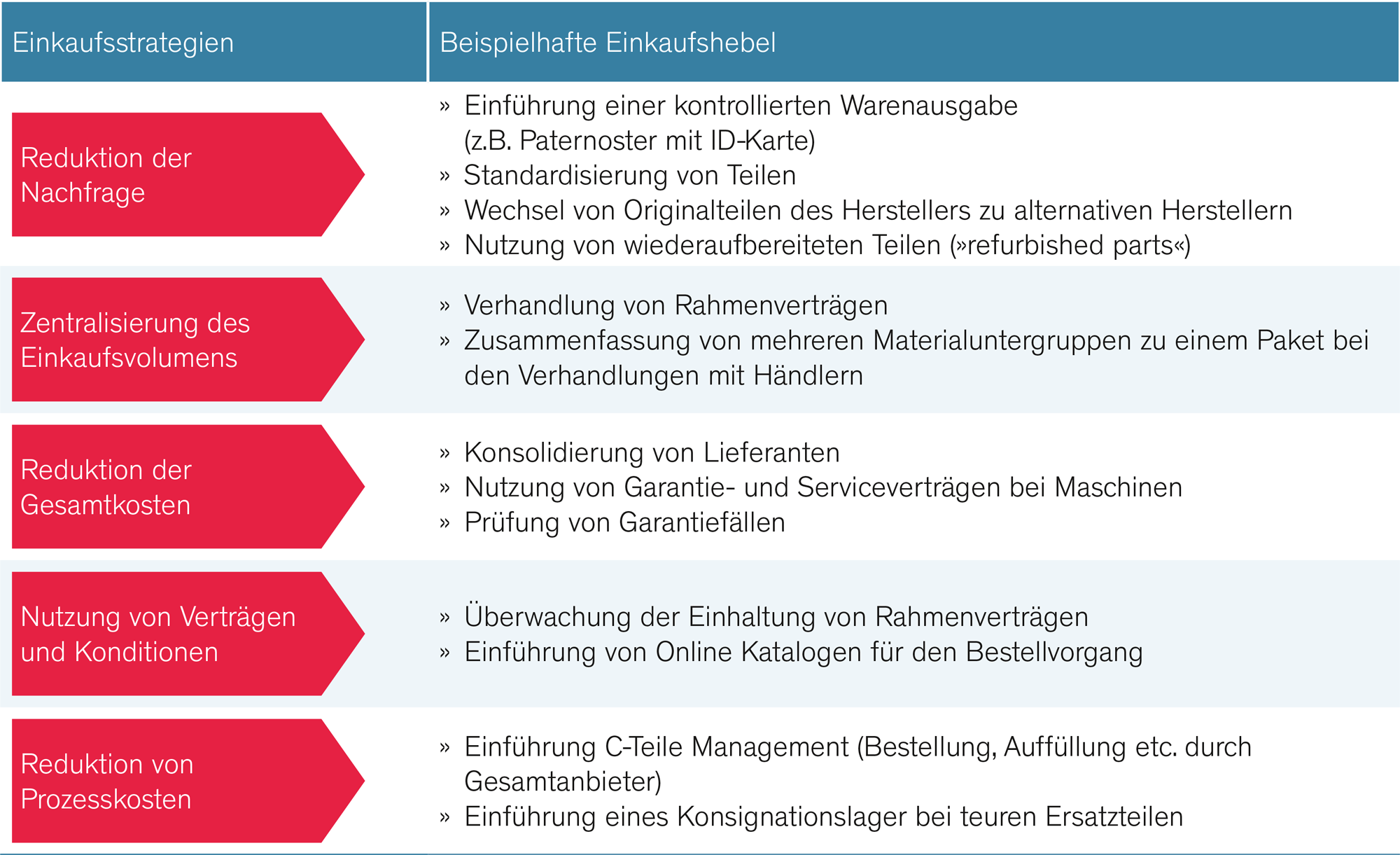

Hilfs- und Betriebsstoffe

Hilfs- und Betriebsstoffe sind in vielen Unternehmen ein schwieriges Thema, handelt es sich doch dabei um eine Materialgruppe die stark von der Produktion, der Instandhaltung und der Technik geprägt ist. In der Regel gibt es hier bei vielen produzierenden Unternehmen ein relativ hohes Beschaffungsvolumen. Typische Hebel sind:

- Standardisierung von Teilen

- Nutzung von wiederaufbereiteten Teilen

- Bündelung von Lieferanten

- Nutzung von Service- und Wartungsverträgen

- Gezielte Überlegung von „Make-or-Buy“ Strategien

Erfolge können hier nur gemeinsam mit der Technik erzielt werden. Eine aktive Einbindung und Berücksichtigung der Anforderungen ist daher Pflicht.

Einen Auszug der typischen Hebel finden Sie auch in folgenden Einkaufsstrategien:

SHS Grafik 6: Einkaufshebel Materialgruppe Hilfs- und Betriebsstoffe

Beispiel:

Bei einem Kunden wurden Einsparungspotenziale bei Instandhaltungs- und Verschleißteilen für Dreh- und Fräsmaschinen identifiziert. Als die Einsparung vom Einkäufer vorgeschlagen wurde, gab es massiven Widerstand aus der Produktion, da für die neuen Produkte und den neuen Lieferanten keine Erfahrungswerte vorlagen. Um die Produktion aktiv in die Optimierung der Materialgruppe einzubinden, wurde ein technischer Verantwortlicher für die Materialgruppe benannt. Dieser war gemeinsam mit dem Einkäufer für jährliche, messbare Einsparungsziele und Verbesserungen verantwortlich. Durch diese Änderung konnte die Produktion aktiv in die Optimierung eingebunden werden und ein Großteil der identifizierten Potentiale auch realisiert werden.

Facility Management

Im Bereich Facility Management (Reinigung, Gebäudetechnik und Instandhaltung) ist das Einkaufsvolumen meistens ungleich höher – nur muss man ebenso vorab abwägen, wie hoch der Hebel wirklich ist. Hier werden Vermittlungsgebühren, Grundgehälter pro Stellenbeschreibung, Stichproben zur Einhaltung von Vertragskonditionen oder die Möglichkeiten von Outsourcing bzw. Insourcing überprüft.

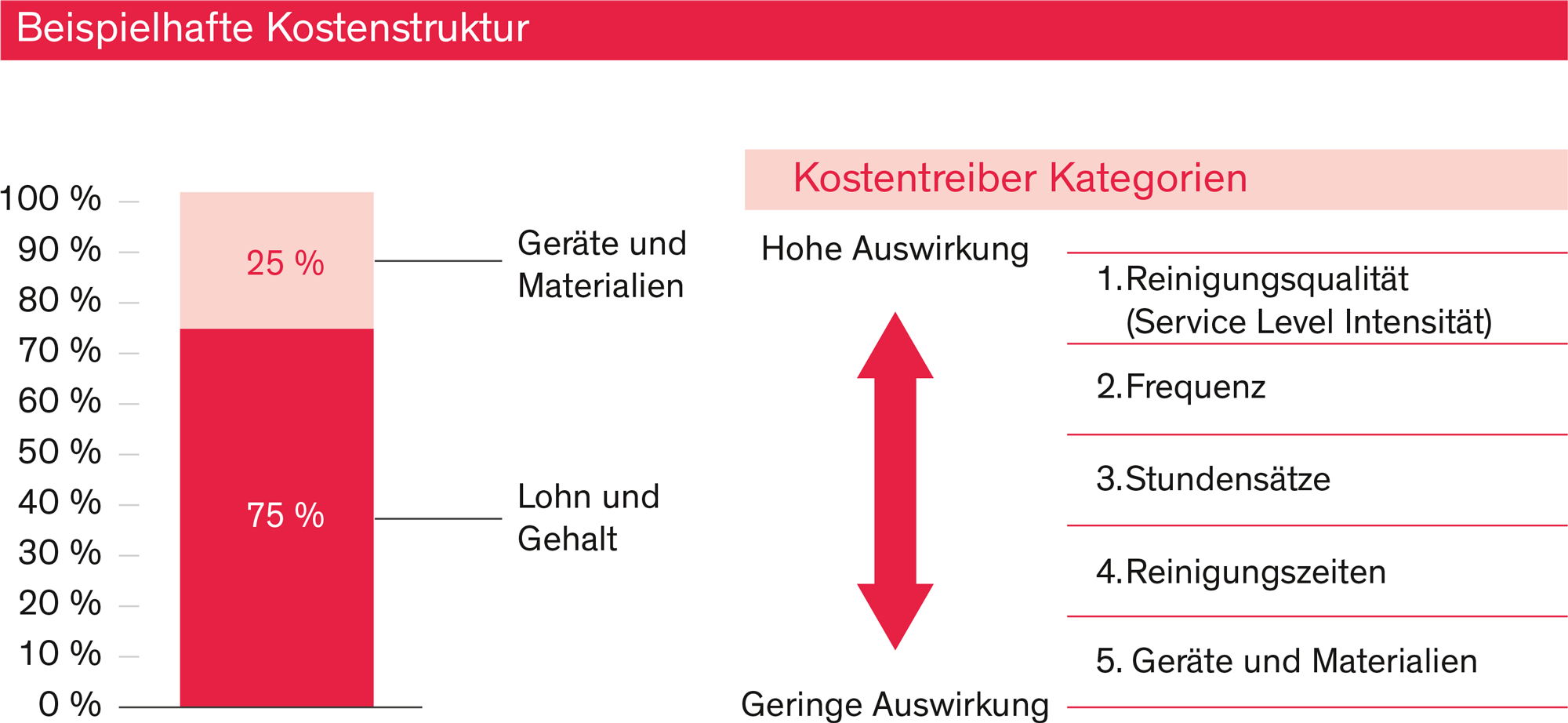

In der untenstehenden Grafik sehen Sie als Beispiel eine typische Kostenstruktur für den Reinigungsbereich.

SHS Grafik 7: Typische Kostenstruktur im Reinigungsbereich

Auch die vom Dienstleister vorgeschlagenen Reinigungszeiten – Stichwort „Nachtzuschläge“ – spielen hier eine entscheidende Rolle.

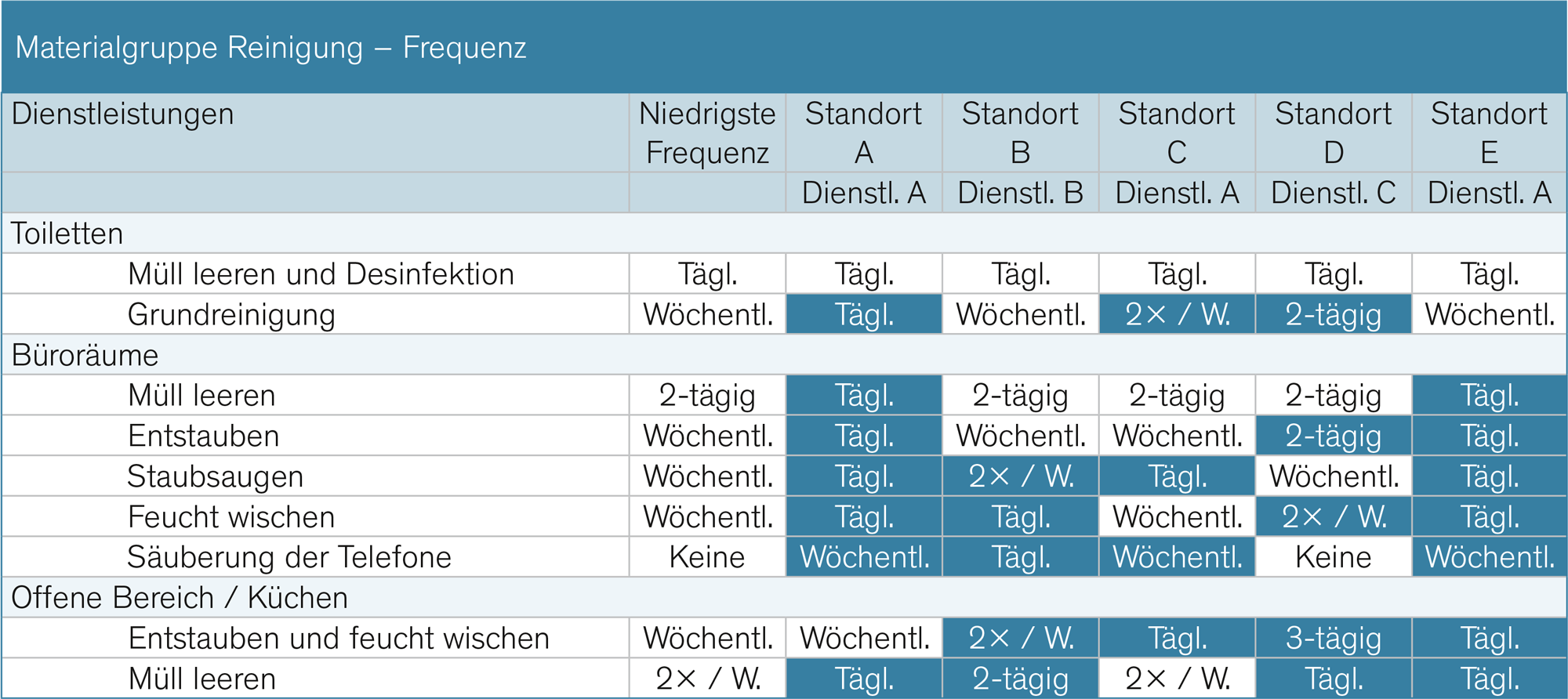

Beispiel:

Bei einem unserer Kunden wurden diese Erkenntnisse zum Anlass genommen, um die Reinigungsqualität an den einzelnen Standorten des Unternehmens zu analysieren. Dabei hat sich herausgestellt, dass jeder Standort seine eigenen Vorgaben für die Reinigung festlegte (sh. Grafik 8). Zusätzlich wurde die Reinigung für sämtliche Räumlichkeiten in der Nacht durchgeführt, wodurch für die Reinigungsarbeiten Nachtzuschläge anfielen. Durch eine Annäherung sämtlicher Standorte an die „niedrigste Frequenz“, sowie eine Anpassung der Reinigungszeiten für einzelne Bereiche z.B. Büroräume, Empfangsbereich etc. konnten die Kosten signifikant reduziert werden.

SHS Grafik 8: Studie Reinigungsfrequenz je Standort

Neben den beschriebenen Einkaufshebel können noch eine Reihe weiterer Einkaufshebel verwendet werden, um die Kosten in diesem Bereich nachhaltig zu senken. So ist beispielsweise die bedarfsgesteuerte Reinigung bei vielen Flughäfen in Verwendung. Was ist damit gemeint? Hierbei werden auf einem Touchscreen in Sanitärräumen die Kunden über die Reinigungsqualität von Toiletten, Böden und Waschbecken befragt. – Drei Fragen und drei Antwortmöglichkeiten (als Smileys dargestellt). Diese Methode findet auch in anderen Bereichen Anwendung.

SHS Grafik 9: Einsatz von Customer Feedback an europäischen Flughäfen

Büromaterialien

Büromaterialien sind ein klassisches Beispiel für eine Materialgruppe mit wenig Hebeln zur Kostensenkung.

Im Wesentlichen geht es hier oftmals um eine Optimierung des Prozesses mittels:

- Automatisierung

- Freigabegrenzen

- Fix definierten Lieferanten mit klaren Service Levels

- Monatlicher Rechnungsstellung

Erwähnenswerte Preisoptimierungen können nur durch Spezifikationsänderungen z.B. No-Name Kugelschreiber, Bleistifte, Papier etc. erzielt werden, aber auch diese sind meistens vernachlässigbar. Ziel bei der Prozessoptimierung muss es daher sein, einen allgemein gültigen Ablauf zu definieren, der auch für andere „unwesentliche“ Materialgruppen wie C-Teile, Reinigungsmaterialien etc. verwendet werden kann.

Schnell gemerkt

So realisieren Sie auch Ihre Optimierungspotenziale:

- Starten Sie mit einer Materialgruppe die nicht zu komplex ist

- Binden Sie die betroffenen Abteilungen in die Optimierung mit ein

- Analysieren Sie zugrundeliegende Kostentreiber, um das bestmögliche Ergebnis zu erzielen

- Suchen Sie nach ganzheitlichen, nachhaltigen Potenzialen und nicht nach Einmaleffekten

- Scheuen Sie nicht, heilige Kühe zu schlachten

- Feiern Sie gemeinsame Erfolge mit allen involvierten Abteilungen

Vom Einmaleffekt zu einer nachhaltigen Optimierung

Damit die Optimierung des indirekten Einkaufs nicht zur Eintagsfliege wird, gilt es die erzielten Erfolge laufend zu wiederholen bzw. noch weitere Potenziale zu realisieren. Die vier wesentlichen Erfolgsfaktoren hierfür sind:

- Zentralisierung von Verantwortlichkeiten

Zentralisierung ermöglicht nicht nur die Bündelung von Volumen, sondern erleichtert auch die Koordination und Definition von Prozessen. Dabei geht es weniger um eine komplette Zentralisierung aller Entscheidungen, sondern vielmehr um klare Ansprechpartner entlang der Entscheidungskette.

- Einfache Prozesse sind ein absolutes Muss

Die Praxis zeigt, dass auch die besten Richtlinien und Freigabeprozesse nichts helfen, wenn der Bestellprozess nicht einfach handzuhaben ist. Eine einfache Abwicklung und das Aufzeigen von Vorteilen für alle Beteiligten führen nicht nur zu höherer Zufriedenheit bei der Beschaffung, sondern auch zu nachhaltigeren Ergebnissen.

- Monitoring von Prozessen und Kennzahlen

Was nicht gemessen wird, wird nicht erreicht. Haben Sie Ihren indirekten Einkauf einmal optimiert, so sollten Sie über die Veränderungen von Beschaffungsvolumina informiert werden. Geeignete Kennzahlen für die Prozesse, sowie für die Einhaltung von Verträgen sind notwendig, um die erzielten Einsparungen nachhaltig sicherzustellen.

- Qualifizierte Mitarbeiter

Investitionen in Mitarbeiter zahlen sich doppelt aus, denn nur qualifizierte Mitarbeiter können einen wesentlichen Beitrag leisten. Entsprechende Weiterbildungsmaßnahmen im Einkauf rechnen sich da schnell.

Selbstcheck: Optimierungspotenziale vorhanden?

Finden Sie es heraus!

Schon mit wenigen, gezielten Fragen können Sie abschließend selbst in einem Schnellverfahren testen, ob es Potenziale für Optimierungen in Ihrem indirekten Einkaufsbereich gibt:

- Kennen Sie das Beschaffungsvolumen für indirekte Materialien und Services?

- Wissen Sie, welche Beschaffungsvolumina in der Verantwortung des Einkaufs sind und welche nicht?

- Wissen Sie, wie viele Lieferanten Sie im indirekten Einkauf haben?

- Verfügen Sie über Materialgruppen im indirekten Einkauf und haben Sie Transparenz über Beschaffungsvolumina je Materialgruppe?

- Bündelt Ihr Unternehmen das Einkaufsvolumen über verschiedene Unternehmensstandorte und Geschäftsbereiche hinweg?

- Gibt es in Ihrem Unternehmen Rahmenverträge und werden diese eingehalten?

- Ist der Einkauf in die Definition von technischen Spezifikationen / Anforderungen mit eingebunden?

Müssen Sie manche Fragen mit „Nein“ beantworten so schlummern auch bei Ihnen noch versteckte Optimierungspotenziale im indirekten Einkauf. Nehmen Sie diese in Angriff!

Für Fragen und Feedback zum aktuellen Thema, stehen wir Ihnen gerne beratend unter letswork@shs.at zur Verfügung.

Ihre SHS