Das Rechnungswesen ist der Garant für richtige Buchungen und eine korrekte Darstellung der Unternehmenslage. Dementsprechend reißen Sie sich bestimmt nicht darum, dort an Prozessen herumzuschrauben. Obwohl es gerade hier ein hohes und mehrwertstiftendes Optimierungspotenzial gibt. Das allgegenwärtige, blockierende Mantra in diesem Konnex:

„Wir können uns keine Fehler leisten – Fehler kosten Geld!“

Stimmt – Fehler im Finanz- und Rechnungswesen können teuer werden. Nachzahlungen oder Finanzstrafen, welche die Liquidität belasten, sind schnell mal eingefangen. Meist schlummert das Risiko für Fehler aber in jenen 5 % der Buchungen, die nicht zur Routine gehören. Also abseits des Potenzials für Automatisierung. Mit fortschreitender Digitalisierung ist es an der Zeit, das überbehütete Rechnungswesen nicht mehr unberührt zu lassen. Die Chancen sind zu groß, um sie ungenutzt zu lassen!

Als Motivation, den Prozess Ihres Finanz- und Rechnungswesens auf ein neues Level zu heben und das Potenzial hier nicht ungenutzt zu lassen, finden Sie in diesem Beitrag Antworten auf Fragen wie:

- Bei welchen Prozessen und Abläufen lohnt es sich (genauer) hinzusehen?

- Was sind die besonderen Herausforderungen?

- Wie können Veränderungswiderstände überwunden werden?

- Welche Vorteile bringen automatisierte Prozessschritte mit sich?

- Und was kann passieren, wenn man hier nicht auf Automatisierung setzt?

Begleiten Sie uns in die unendlichen Weiten der Zahlen!

Ihre SHS

Automatisierung als Booster.

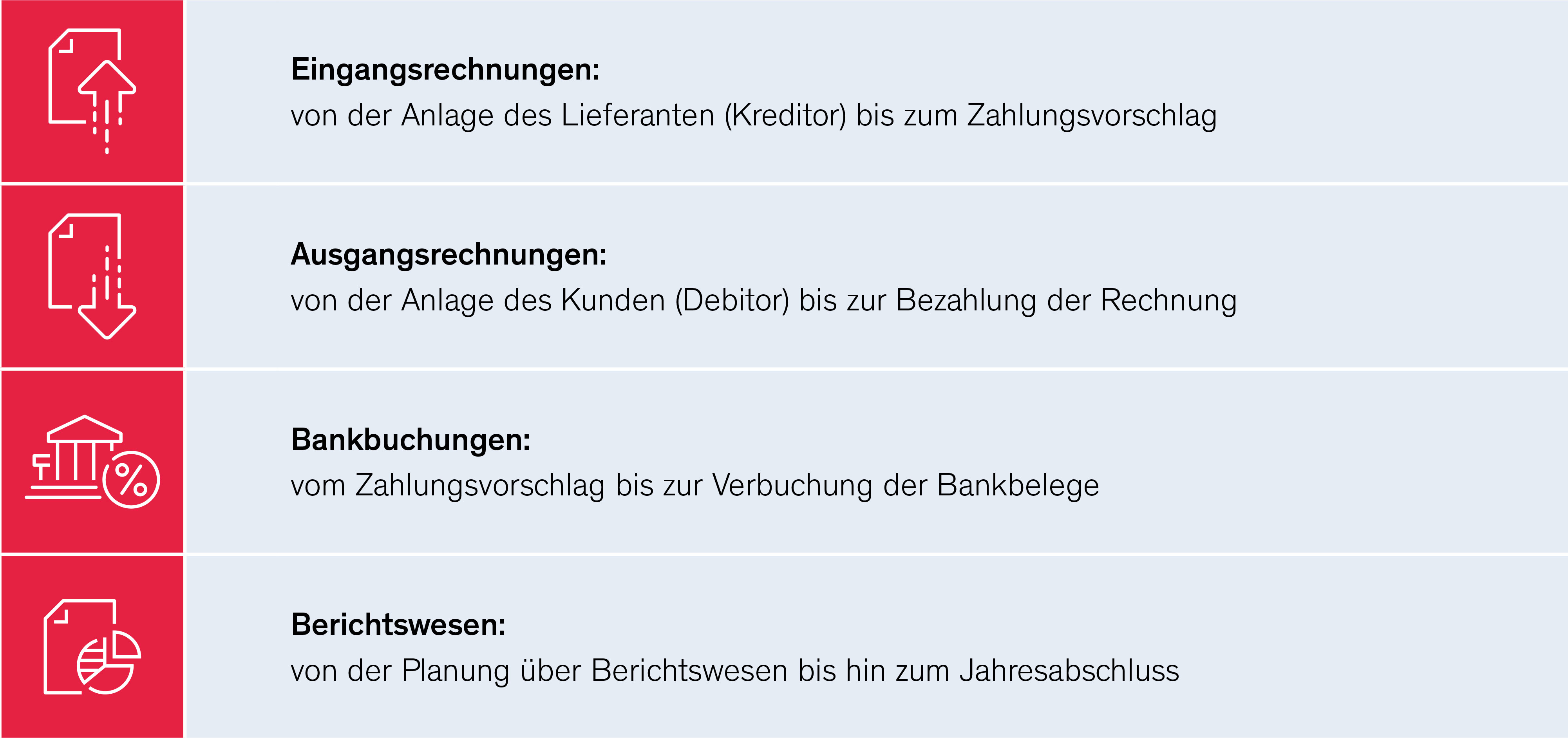

Weil es rechtlich notwendig ist, gibt es im Finanz- und Rechnungswesen eine Vielzahl an dokumentierten Prozessen und Verfahrensanweisungen. Vier Prozesse, die voll damit sind:

Um zu verstehen, was sich hinter diesen Prozessen verbergen kann, tauchen wir in den Prozess der Eingangsrechnungen ein. Aber bevor es so weit ist, wollen wir die alles überschattende Frage nach dem Spannungsfeld im Rechnungswesen aufgreifen. Was ist denn eigentlich das Problem? Warum ist der Veränderungswiderstand hier so groß? Eine qualitativ korrekte Arbeit ist in vielen Köpfen leider immer noch mit hohem zeitlichem Arbeitsaufwand verankert. „Zeit versus Qualität“. Ein Indiz dafür ist die gängige Praxis, das Monatsergebnis erst bis zum 15. des Folgemonats zu erstellen. Viele Unternehmen – auch Konzerne – schaffen einen „Fast Close“ bis zum 5. des Folgemonats. Wie ist es also möglich, dass bei einer hohen Anzahl an Buchungen der Abschluss in 1/3 der Zeit erstellt wird? Ganz einfach. Die einen nutzen, was die anderen ungenutzt lassen: Automatisierung: Kopieren Sie noch oder automatisieren Sie schon?

Die Buchhaltung hat in vielen mittelständischen Unternehmen mit den technologischen Veränderungen der letzten Jahre nicht mitgehalten. Der Antrieb, die vorhandene Komfortzone der manuellen Tätigkeiten zu verlassen, ist gering.

Franz Pichorner, Partner SHS

Genauigkeit und stabile Prozesse – die bewährten Säulen des Finanz- und Rechnungswesens – sind das größte Hemmnis für das Verlassen gewohnter Flugbahnen. Der einzige Ausweg ist oft ein Personalwechsel. Mit einer neuen Führungskraft oder aber einer neuen Software gelingt es, verkrustete Prozesse aufzubrechen und Mitarbeiter aus ihrer Komfortzone zu locken.

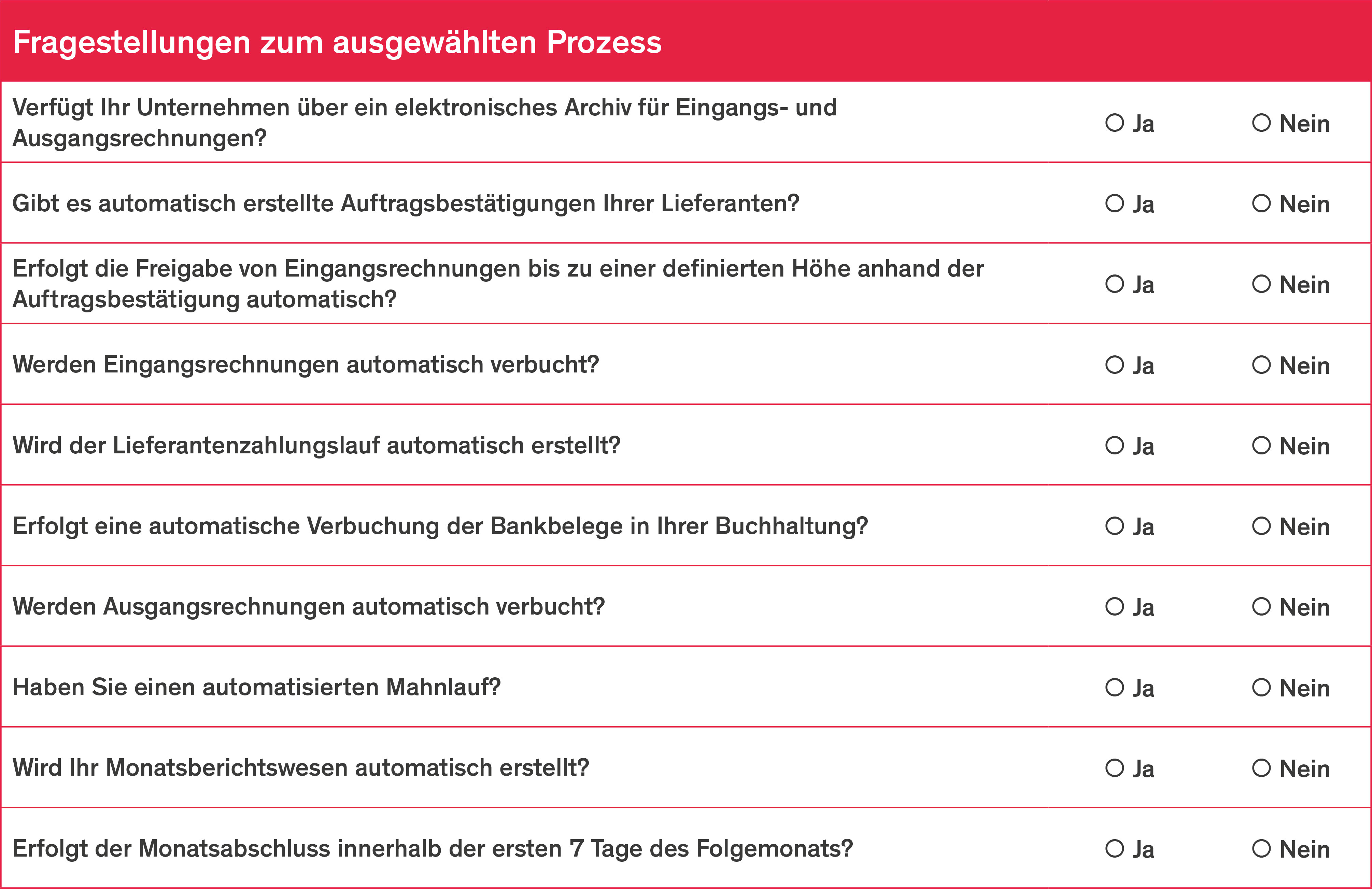

Selbsttest: Wie verkrustet sind Ihre Prozesse im Finanz- und Rechnungswesen?

Wenn Sie weniger als drei Fragen mit Ja beantworten konnten, dann strotzen Ihre Prozesse nur so vor Optimierungspotenzial.

In den Tiefen des Rechnungswesens.

Als wichtiger Bestandteil der Finanzbuchhaltung beschäftigt sich der Kreditorenprozess mit allen Aufgaben, die eingehende Rechnungen mit sich bringen. Grund genug, hier genauer hinzusehen.

Möchten Sie den Kreditorenprozess automatisieren, so sollten Sie sich Folgendes fragen:

1. Wie kann ich dafür sorgen, dass vermehrt elektronische Eingangsrechnungen einlangen?

- Informieren Sie all Ihre Lieferanten darüber, dass ab sofort nur mehr elektronische Eingangsrechnungen (zum Beispiel PDF, TIFF oder JPG) im allgemeinen Postfach für Eingangsrechnungen berücksichtigt werden – ausnahmslos. Sollten einzelne Lieferanten ihre Rechnung nach wie vor per Post schicken, dann bleiben Sie hartnäckig!

- Haben Sie Ihre Lieferanten in Kenntnis gesetzt, so überprüfen Sie nun, ob (vor allem) Ihre Top-Lieferanten über eine EDI-Schnittstelle zum Austausch elektronischer Daten verfügen. Denn diese ist nichts Geringeres als die Basis für automatisierten Datenaustausch.

2. Was braucht es, um den Anteil automatisierter Prozessschritte zu heben?

Punkt 1. Elektronische Eingangsrechnungen eröffnen die Möglichkeit, Prozessschritte in der Verbuchung der Eingangsrechnung zu automatisieren.

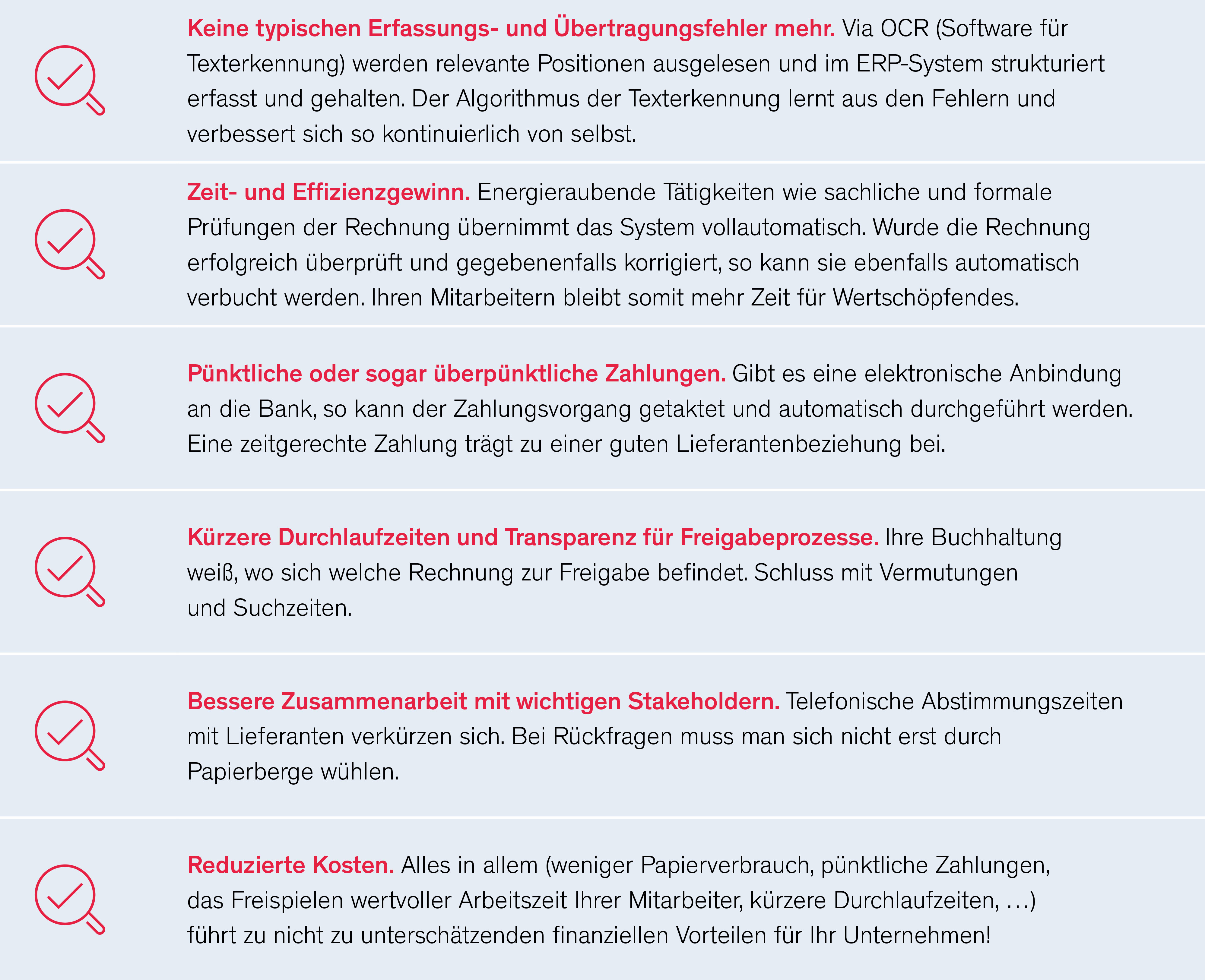

Was Sie davon haben.

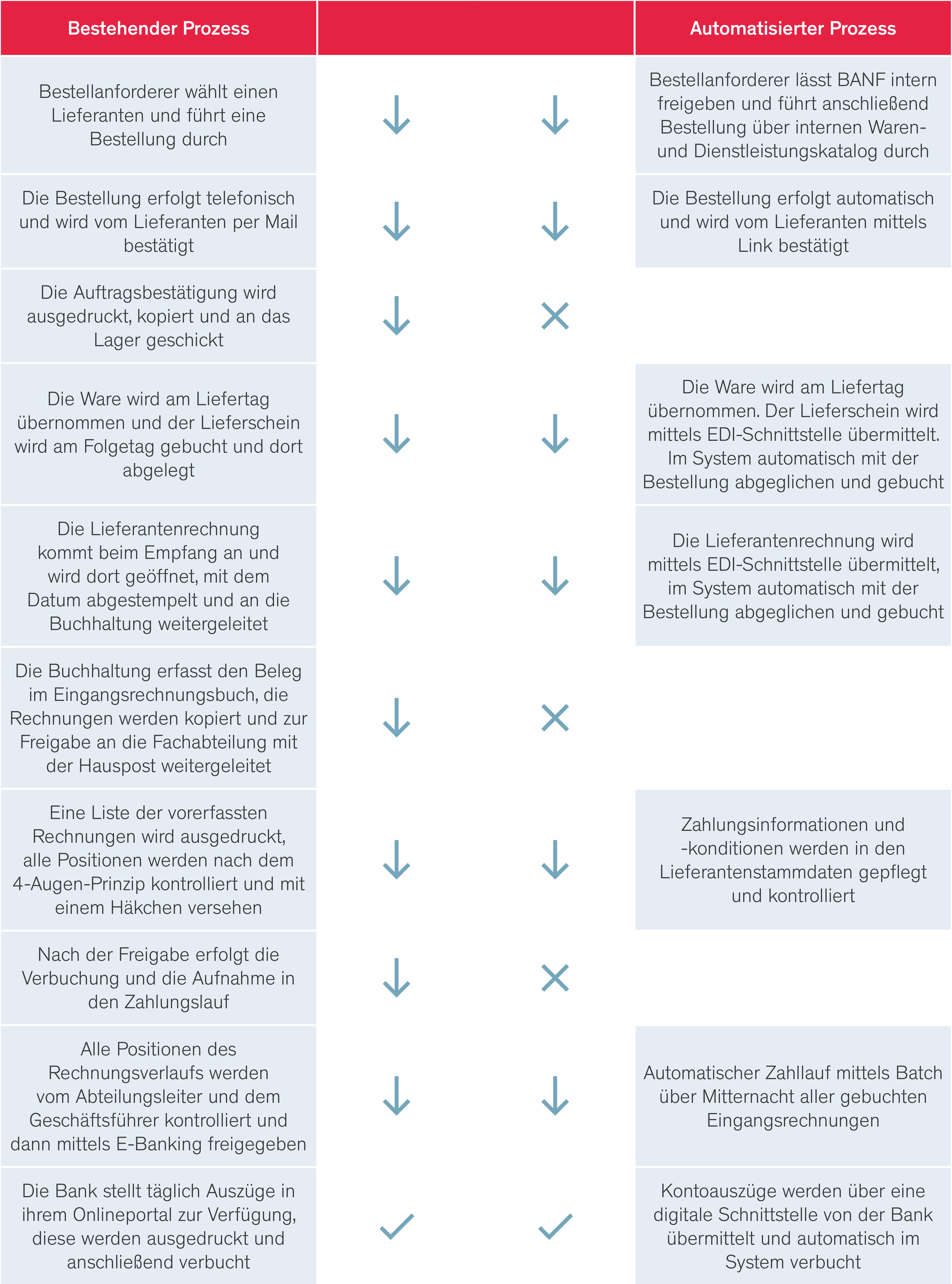

Prozess-Wildwuchs am Beispiel Kreditorenprozess.

In der folgenden Darstellung sehen Sie ein – leider nicht seltenes – Exemplar eines historisch (wild-)gewachsenen Prozesses und im Vergleich dazu einen teilweise automatisierten Prozess:

Achtung: Historisch gewachsene Prozesse im Finanz- und Rechnungswesen gehören im Vorfeld detailliert analysiert und auf die Umsetzbarkeit von Automatisierungsmaßnahmen geprüft!

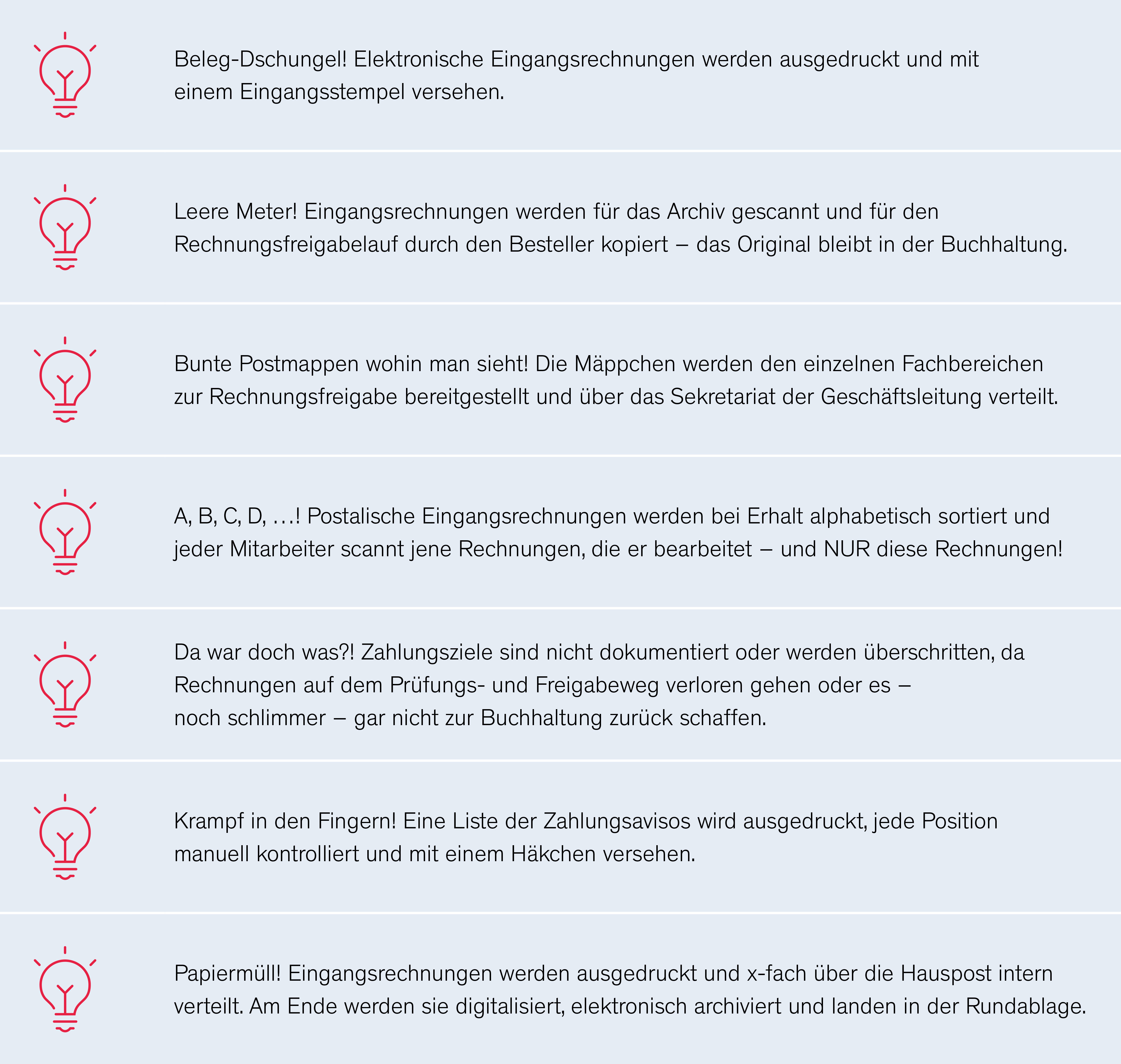

Passend dazu, einige Blitzlichter aus unserer Praxis, welche nach Optimierung schreien:

Die Zeiten, in denen ausgedruckte Eingangsrechnungen durchs Unternehmen gepeitscht werden und Kontrolllisten manuell abgehakt werden, sollten endlich der Vergangenheit angehören.

Florian Schatz, Geschäftsführer SHS

Unterm Strich.

In keiner anderen Abteilung eines Unternehmens stößt man auf facettenreichere Ausprägungsgrade von Automatisierung als im Rechnungswesen. Die Range reicht von „jeder Beleg wird ausgedruckt und händisch eingangsgestempelt“ bis zu „90 % aller Buchungen erfolgen ohne menschliches Zutun in digitalen Prozessen“. In Summe ist der Anteil an manuellen Prozessschritten unserer Kunden aber noch zu hoch. Potenziale für eine Automatisierung sind ausreichend vorhanden.

Um gewohnte Flugbahnen zu verlassen, bedarf es Mut. Mut, wertschöpfende Tätigkeiten wegzulassen und Vertrauen in Automatisierungsmaßnahmen aufzubauen.

Wenn Sie mutig genug sind, unterstützen wir Sie gerne dabei bunte Postmappen, kryptische Notizen auf Rechnungen & Co zu verbannen.

Ihre SHS